Betriebsabrechnungsbogen (BAB): Basis und Rechnung einfach erklärt

Der Betriebsabrechnungsbogen (kurz: BAB) ist ein zentrales Instrument zur innerbetrieblichen Leistungsverrechnung, die in der IHK-Prüfung „Wirtschaftsbezogene Qualifikationen“ regelmäßig verlangt wird. Auf den ersten Blick wirkt der BAB sehr umfangreich und komplex, allerdings lässt er sich mit etwas Übung und Struktur sehr gut beherrschen. Wie die Rechnung funktioniert und welches Basiswissen du benötigst, möchte ich dir in diesem Erklärtext zeigen.

IHK-Wirtschaftsfachwirt: Wann brauche ich den BAB?

Der Betriebsabrechnungsbogen kann dir in der Abschlussprüfung zum IHK-Wirtschaftsfachwirt begegnen, genauer gesagt im Prüfungsteil „Wirtschaftsbezogenen Qualifikationen“. Dort ist die innerbetriebliche Leistungsverrechnung ein Teil des Qualifikationsbereichs „Rechnungswesen“.

In den vergangenen Jahren wurde der BAB beispielsweise im Herbst 2014, im Herbst 2016, im Herbst 2017 sowie im Frühjahr 2019 abgefragt.

Grundlagen des Betriebsabrechnungsbogens

Wenn man über Nutzen des BAB spricht, wird als zentrale Aufgabe oft die innerbetriebliche Leistungsverrechnung genannt. Was ist hinter diesem etwas sperrigen Begriff zu verstehen?

Die Grundidee ist folgende: Ein Unternehmen wird in der Kostenrechnung in Kostenstellen unterteilt; also Bereiche des Unternehmens, die aus verschiedenen Gründen Kosten verursachen. Das kann die Produktion sein, der Fuhrpark, die Personalabteilung und so weiter.

Ein Teil dieser Kostenstellen, die Hilfskostenstellen, erbringen ihre Leistung vor allem für andere Kostenstellen des Unternehmens. Beispielsweise werden die betrieblichen Fahrzeuge von zahlreichen Abteilungen genutzt. Auch die Kosten der Personalabteilung entstehen in erster Linie, um für andere Kostenstellen die Mitarbeiter zu stellen.

Es erscheint also sinnvoll, die Ausgaben der Hilfskostenstellen auf die anderen Kostenstellen zu verteilen, sodass die jeweils beanspruchte Leistung abgebildet wird. Eine große Abteilung mit vielen Mitarbeitern verursacht zum Beispiel mehr Kosten für die Kostenstelle „Personal“ als eine kleine Abteilung mit wenigen Angestellten. Der Vertrieb mit vielen Außenterminen nutzt den Fuhrpark beispielsweise intensiver als die Verwaltung, deren Arbeit hauptsächlich im Büro stattfindet.

Um diese Verteilung der Kosten vorzunehmen, kommt der Betriebsabrechnungsbogen zum Einsatz. Mit seiner Hilfe können einerseits die Ausgaben der einzelnen Bereiche gerechter bewertet und kontrolliert werden. Andererseits wird die Verteilung der Kosten zur Preiskalkulation auf Basis von Zuschlagssätzen benötigt (Details siehe unten).

Was sind typische Kostenstellen in der IHK-Prüfung?

Bei der Umlage der Kosten ist stets zu unterscheiden zwischen den Hauptkostenstellen und den Hilfskostenstellen. Im Prüfungsteil „Wirtschaftsbezogene Qualifikationen“ werden häufig die folgenden Kostenstellen genutzt:

Hauptkostenstellen = Material, Fertigung bzw. Montage, Verwaltung, Vertrieb

Hilfskostenstellen = Kantine, Energie, Lager, Fuhrpark, Personal

Der Aufbau eines Betriebsabrechnungsbogens

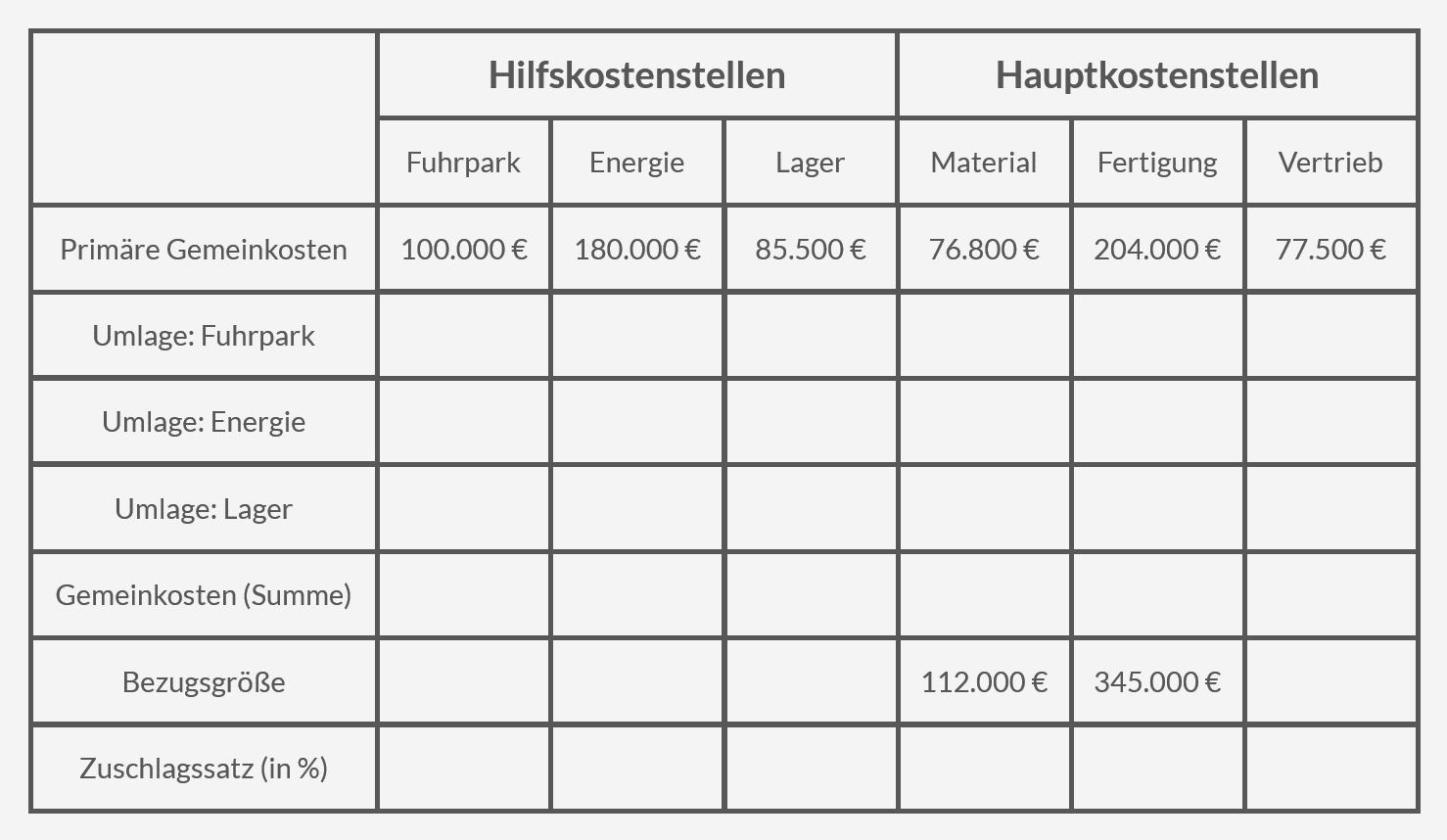

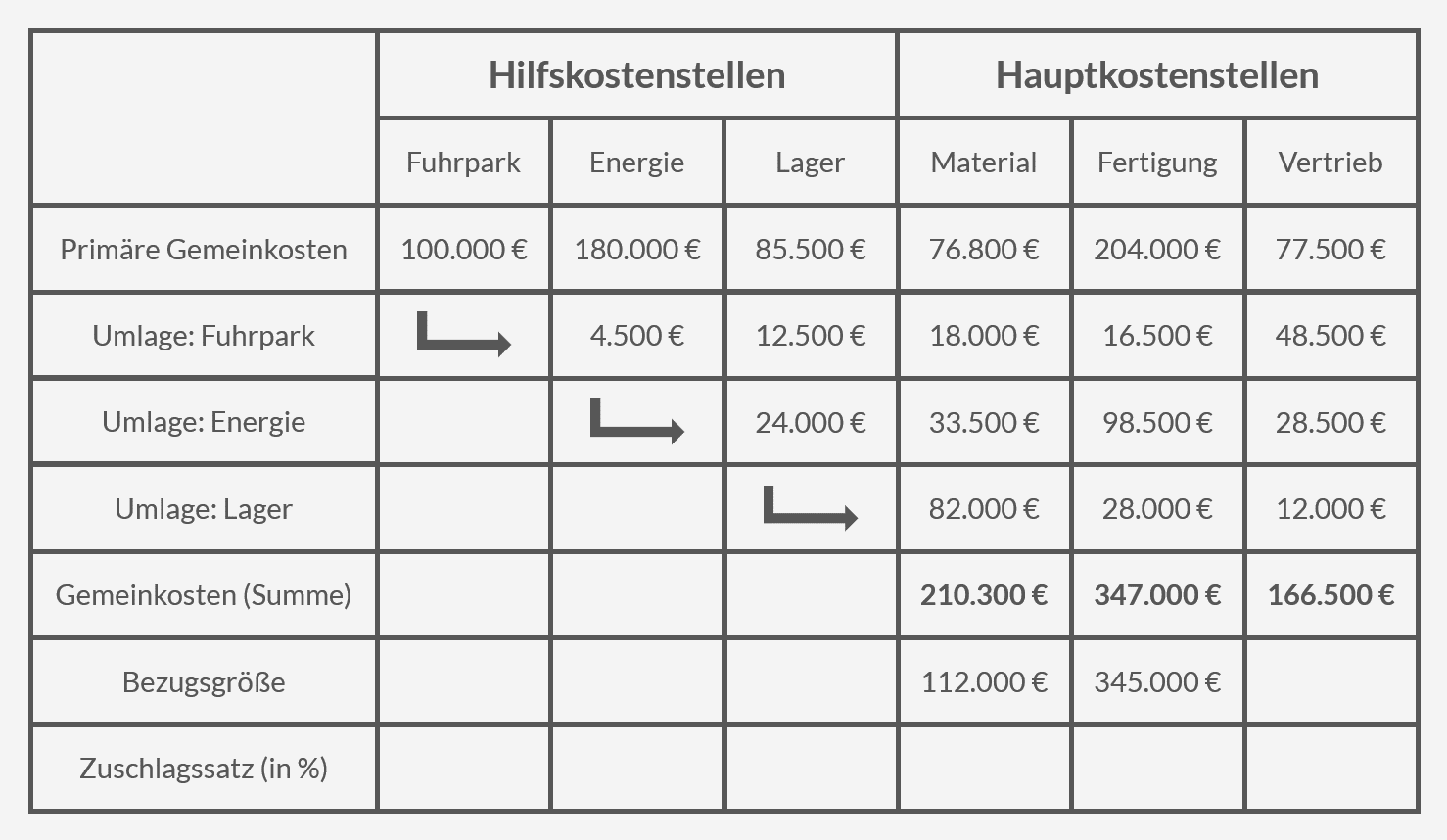

Auch wenn es keine allgemein verbindliche Darstellung für den Betriebsabrechnungsbogen gibt, lässt sich eine häufig genutzte Struktur erkennen. Grundsätzlich sieht ein unvollständiger BAB in der Aufgabenstellung einer IHK-Prüfung ungefähr so aus:

Dabei lässt sich folgendes erkennen:

- In den ersten beiden Zeilen sind die Kostenstellen aufgeführt. Meistens, aber nicht zwangsläufig, sind links die Hilfskostenstellen zu finden und rechts daneben die Hauptkostenstellen. Auch die Titel „Hilfskostenstellen“ und „Hauptkostenstellen“ werden unter Umständen weggelassen, sodass du sie selbst zuordnen musst.

- Jeder Kostenstelle sind bereits Gemeinkosten zugeordnet (3. Zeile), die im Fall der Hilfskostenstellen noch verteilt werden müssen.

- Darunter steht ausreichend Platz für die Umlage der Kosten zur Verfügung (4. - 6. Zeile). Achtung, nicht alle freien Felder der Tabelle sind auszufüllen; einige bleiben leer.

- Da die umgelegten Kosten am Ende noch summiert werden (für die Hauptkostenstellen), wird eine weitere Zeile („Gemeinkosten (Summe)“) benötigt.

- Schließlich finden sich im BAB noch die Zeilen „Bezugsgröße“ und „Zuschlagssatz“, die du ebenfalls nur für die Hauptkostenstellen ausfüllen musst.

Mit diesen Daten lässt sich die innerbetriebliche Leistungsverrechnung durchführen. Die einzelnen Schritte dieses Verfahrens schauen wir uns jetzt an und werden dabei immer wieder auf unser Beispiel zurückgreifen.

Schrittweise Umlage der Kosten

Die innerbetriebliche Leistungsverrechnung im BAB beginnt stets mit der Hilfskostenstelle ganz links, anschließend arbeitest du dich schrittweise nach rechts durch alle Hilfskostenstellen. Damit du die Kosten korrekt verteilen kannst, benötigst du zwei grundlegende Informationen:

- Auf welche Kostenstellen werden die Ausgaben verteilt?

- Nach welchem Schema werden die Kosten verteilt?

Anbauverfahren vs. Stufenleiterverfahren

Die Antwort auf die erste Frage findet sich bei den IHK-Prüfungen in der Aufgabenstellung. Dort wirst du aufgefordert, entweder das Stufenleiterverfahren oder das Anbauverfahren (auch Blockverfahren genannt) zu nutzen. Die beiden Methoden unterscheiden sich in einem zentralen Punkt:

Beim Stufenleiterverfahren werden die Kosten auf alle (!) weiteren Kostenstellen rechts von der ursprünglichen Kostenstelle umgelegt, also sowohl auf die nachfolgenden Hilfskostenstellen als auch auf die Hauptkostenstellen.

Beim Anbau- bzw. Blockverfahren werden die Kosten ausschließlich auf die Hauptkostenstellen verteilt. Andere Hilfskostenstellen werden bei der Umlage nicht berücksichtigt.

Darüber hinaus besteht die Möglichkeit, dass manche Kosten nur auf einen Teil der Kostenstellen umgelegt werden, zum Beispiel nur auf die Fertigung. Sollte dies der Fall sein, muss es explizit erwähnt werden. In der IHK-Prüfung ist dieser Fall eher selten.

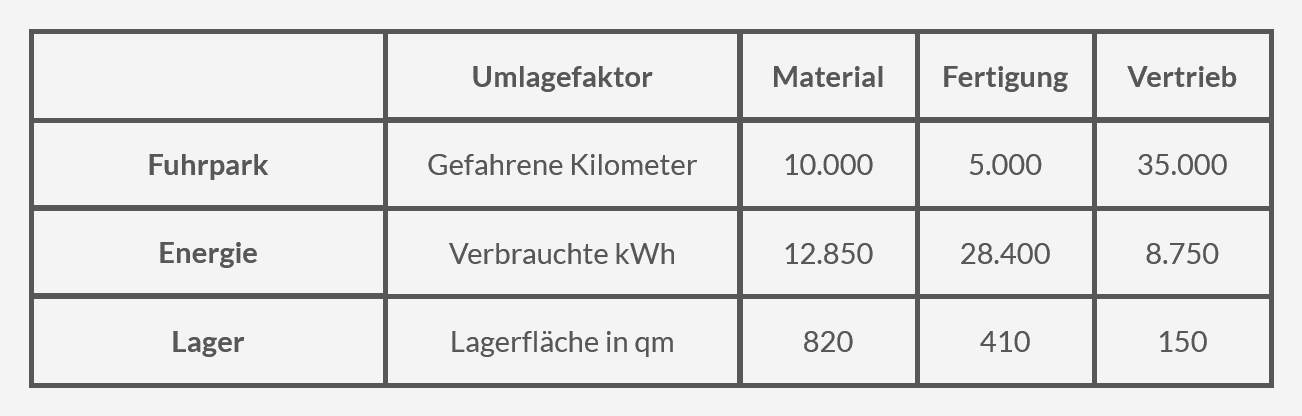

Umlageschlüssel zur Verteilung der Kosten

Sobald du weißt, auf welche Kostenstellen die Ausgaben umgelegt werden sollen, fehlt dir noch das genaue Verhältnis der Umlage. Theoretisch könnte man die Kosten gleichmäßig auf alle Kostenstellen verteilen, in der Praxis wird dies aber sehr selten der Fall sein. Stattdessen wird ein möglichst aussagekräftiger Faktor benötigt, um die in Anspruch genommene Leistung für jede Kostenstelle gerecht abzubilden.

Für die Kosten des Fuhrparks wird beispielsweise geschaut, welche Abteilung wie viele Kilometer gefahren ist. Dann gilt: Je mehr Kilometer, desto höher der Kostenanteil. Bei der Energienutzung sieht es ähnlich aus; dort bieten die verbrauchten Kilowattstunden ein gutes Maß. Die Lagerkosten schließlich lassen sich anhand der genutzten Lagerfläche verteilen.

In der IHK-Prüfung wirst du also einen Umlageschlüssel bekommen bzw. ableiten müssen. Dazu steht dir etwa eine Tabelle dieser Art zur Verfügung:

Wie du mit diesen Informationen die Kosten verteilst, schauen wir uns an einem kurzen Beispiel an. Wir gehen davon aus, dass Fuhrparkkosten in Höhe von 100.000 € auf die drei genannten Kostenstellen Material, Fertigung und Vertrieb umzulegen sind. Aus der Tabelle wissen wir, dass die Kostenstelle „Material“ 10.000 km in Anspruch genommen hat, die Fertigung 5.000 km und der Vertrieb 35.000 km.

Für die konkrete Kostenverteilung ermitteln wir im ersten Schritt, wie viele Kilometer insgesamt von allen Abteilungen gefahren wurden:

km (gesamt) = 10.000 km + 5.000 km + 35.000 km = 50.000 km

Anschließend teilen wir die gesamten Kosten (100.000 €) durch die gesamte Leistung des Fuhrparks (50.000 km) und erhalten die Kostenumlage pro Kilometer:

Kosten pro km = 100.000 € ÷ 50.000 km = 2 €/km

Für jeden gefahrenen Kilometer sind demnach 2 € auf die jeweilige Kostenstelle umzulegen. Mit diesem Wissen lässt sich der Anteil jeder Kostenstelle mit einer einfachen Multiplikation ermitteln:

- Kostenumlage (Material) = 10.000 km × 2 €/km = 20.000 €

- Kostenumlage (Fertigung) = 5.000 km × 2 €/km = 10.000 €

- Kostenumlage (Vertrieb) = 35.000 km × 2 €/km = 70.000 €

Wenn du diese Werte zur Kontrolle nochmal addierst, zeigt sich, dass die kompletten 100.000 € an Fuhrpark-Kosten verteilt wurden.

Nach diesem Schema kannst du unabhängig vom genutzten Parameter vorgehen, also auch bei der genutzten Lagerfläche in qm, bei verbrauchten kWh und so weiter. Es bleiben stets die folgenden drei Schritte:

- Summe der beanspruchten Parameter berechnen (qm, km, kWh etc.)

- Kosten pro genutztem Parameter ausrechnen (€/qm, €/km, €/kWh etc.)

- Umlage für jede Kostenstelle ermitteln (Genutzter Parameter × Kosten pro Parameter)

Weitere Umlage ab der zweiten Kostenstelle

Wie du anhand eines Umlageschlüssels die Kosten einer Hilfskostenstelle verteilst, weißt du jetzt. Nach diesem Schema kannst du dich Schritt für Schritt durch alle Kostenstellen arbeiten und jeweils die Kosten weiterverteilen. Wenn du das Anbauverfahren nutzt, gibt es nichts weiter zu beachten, sondern es handelt sich um reines „Abarbeiten“.

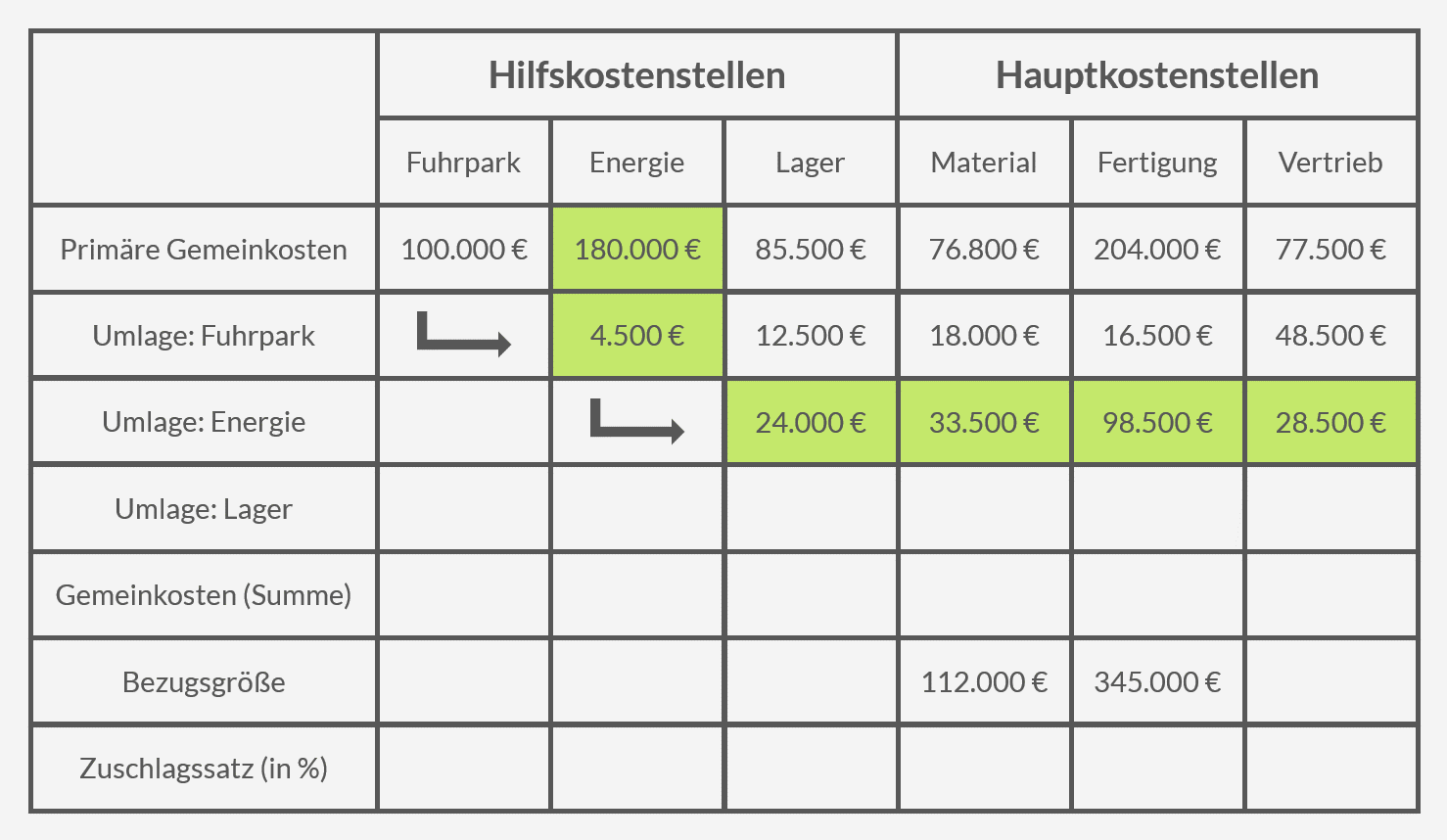

Wenn du allerdings das Stufenleiterverfahren anwendest, musst du einen zusätzlichen Aspekt unbedingt berücksichtigen: Ab der zweiten Kostenstelle werden nicht nur die ursprünglichen Gemeinkosten umgelegt (vorgegebener €-Wert in der oberen Zeile), sondern auch alle Kosten, die von vorherigen Kostenstellen dazugekommen sind. Schauen wir uns das am Beispiel-BAB mal an:

Dort wurden die Kosten der ersten Kostenstelle (Fuhrpark) bereits vollständig umgelegt, nun ist die zweite Umlage an der Reihe (Hilfskostenstelle: Energie). Dabei werden nicht nur die ursprünglichen Gemeinkosten von 180.000 € weiterverteilt, sondern die Summe aus ursprünglichen Gemeinkosten und Umlage der Kostenstelle „Fuhrpark“. Insgesamt werden also 180.000 € + 4.500 € = 184.500 € an die nachfolgenden Kostenstellen Lager, Material, Fertigung und Vertrieb weitergegeben.

Diese Logik gilt anschließend auch für die Kostenstelle „Lager“. Für diese Umlage wird die Summe aus Gemeinkosten (85.500 €), Umlage von „Fuhrpark“ (12.500 €) und Umlage von „Energie“ (24.000 €) genutzt und weiterverteilt; insgesamt also 122.000 €.

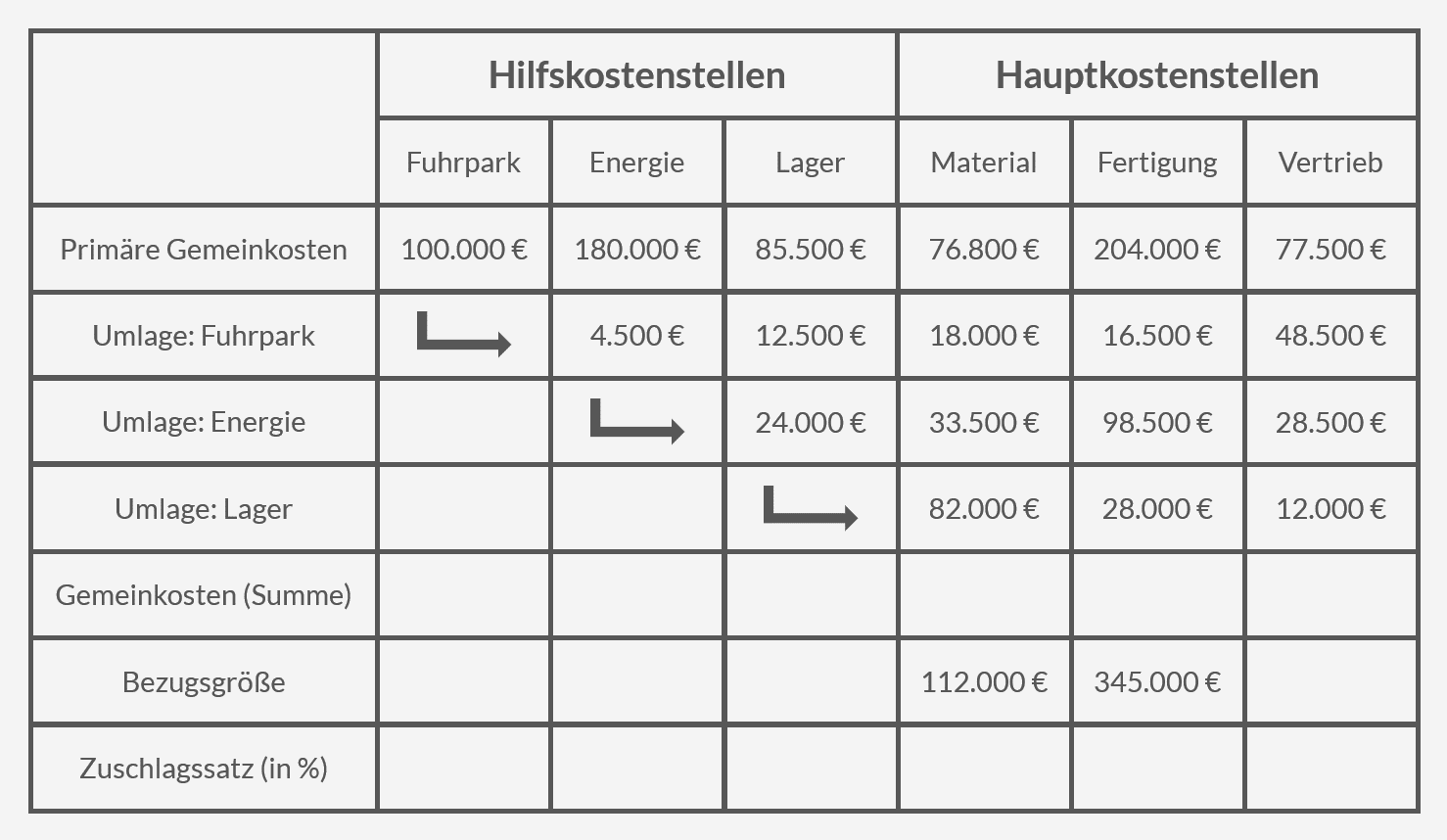

Summe ziehen nach der Kostenumlage

Sobald alle Kosten der Hilfskostenstellen umgelegt wurden, hast du den Großteil der Arbeit bereits hinter dir. Dein BAB wird in etwa so aussehen, wobei im folgenden Beispiel das Stufenleiterverfahren genutzt wurde:

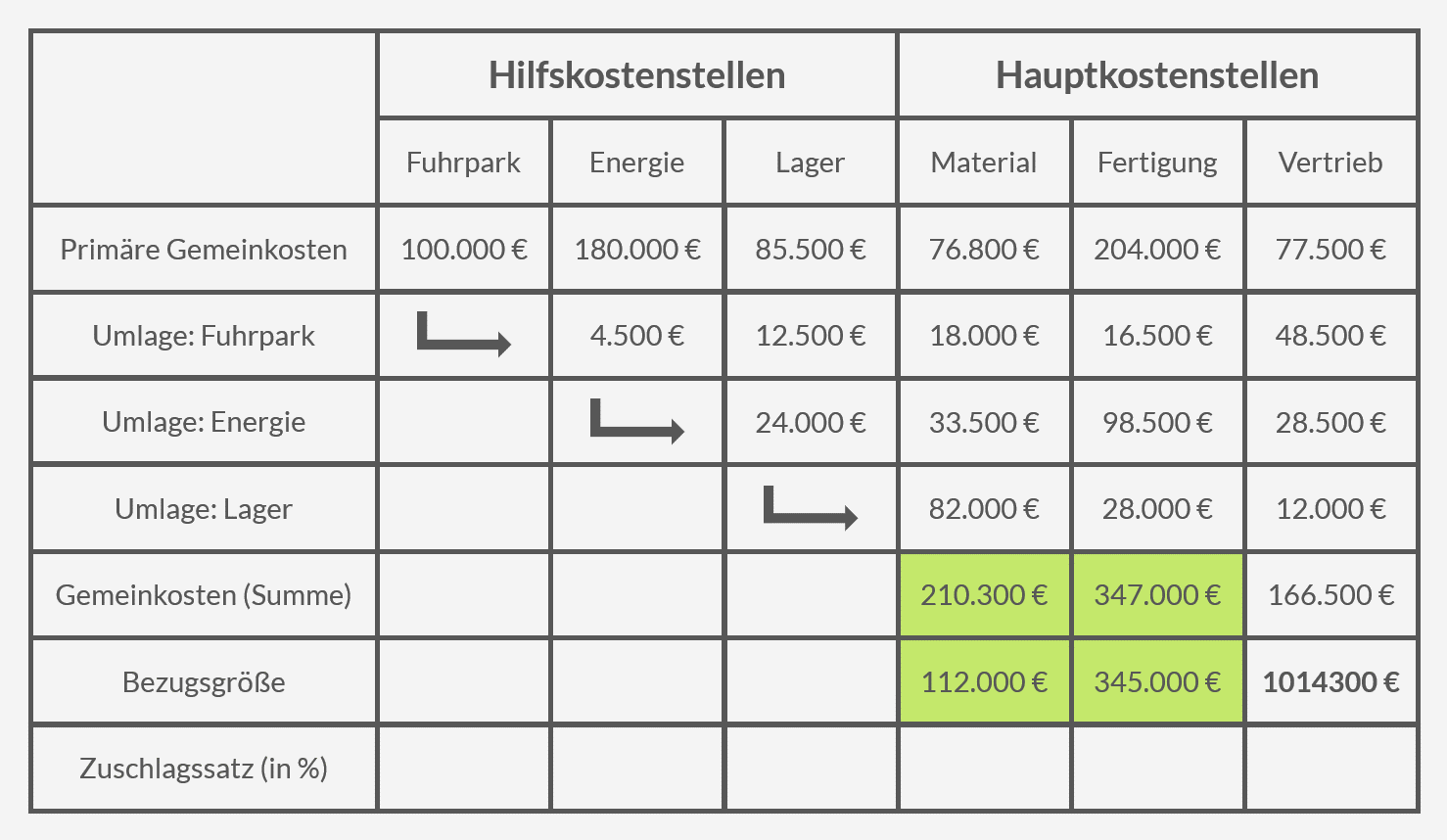

Ab diesem Punkt liegt der Fokus auf den Hauptkostenstellen, für die du noch ein paar weitere Schritte erledigen musst. Zuerst wird die Summe der Gemeinkosten benötigt (siehe dritte Zeile von unten). Dazu addierst du alle Kosten in der jeweiligen Spalte der Hauptkostenstellen, in unserem Beispiel also:

- Gemeinkosten (Material) = 76.800 € + 18.000 € + 33.500 € + 82.000 € = 210.300 €

- Gemeinkosten (Fertigung) = 204.000 € + 16.500 € + 98.500 € + 28.000 € = 347.000 €

- Gemeinkosten (Vertrieb) = 77.500 € + 48.500 € + 28.500 € + 12.000 € = 166.500 €

Diese Werte benötigst du später zur Ermittlung der Zuschlagssätze und erhältst diese Ansicht:

Bezugsgröße für Verwaltung und Vertrieb

Neben den summierten Gemeinkosten benötigst du stets die sogenannte Bezugsgröße. Für die Kostenstellen Material und Fertigung ist der Wert in den IHK-Prüfungen in aller Regel vorgeben. Klassischerweise handelt es sich um die Materialeinzelkosten und die Fertigungslöhne.

Für die Hauptkostenstellen Verwaltung und Vertrieb ist noch ein weiterer Rechenschritt notwendig. Ob es sich um eine gemeinsame Kostenstelle „Verwaltung und Vertrieb“ handelt oder die beiden Bereiche separat aufgeführt werden, spielt dabei keine Rolle.

Als Bezugsgröße werden die sogenannten Herstellkosten des Umsatzes genommen. Darunter ist im BAB nichts anderes zu verstehen, als die Summe aller Material- und Fertigungskosten. Dazu gehören einerseits die gerade ermittelten Gemeinkosten und andererseits die vorgegebenen Bezugsgrößen. In der Grafik ist nochmal hervorgehoben, welche Kosten du addieren musst (grün) und wo das Ergebnis einzutragen ist (fett):

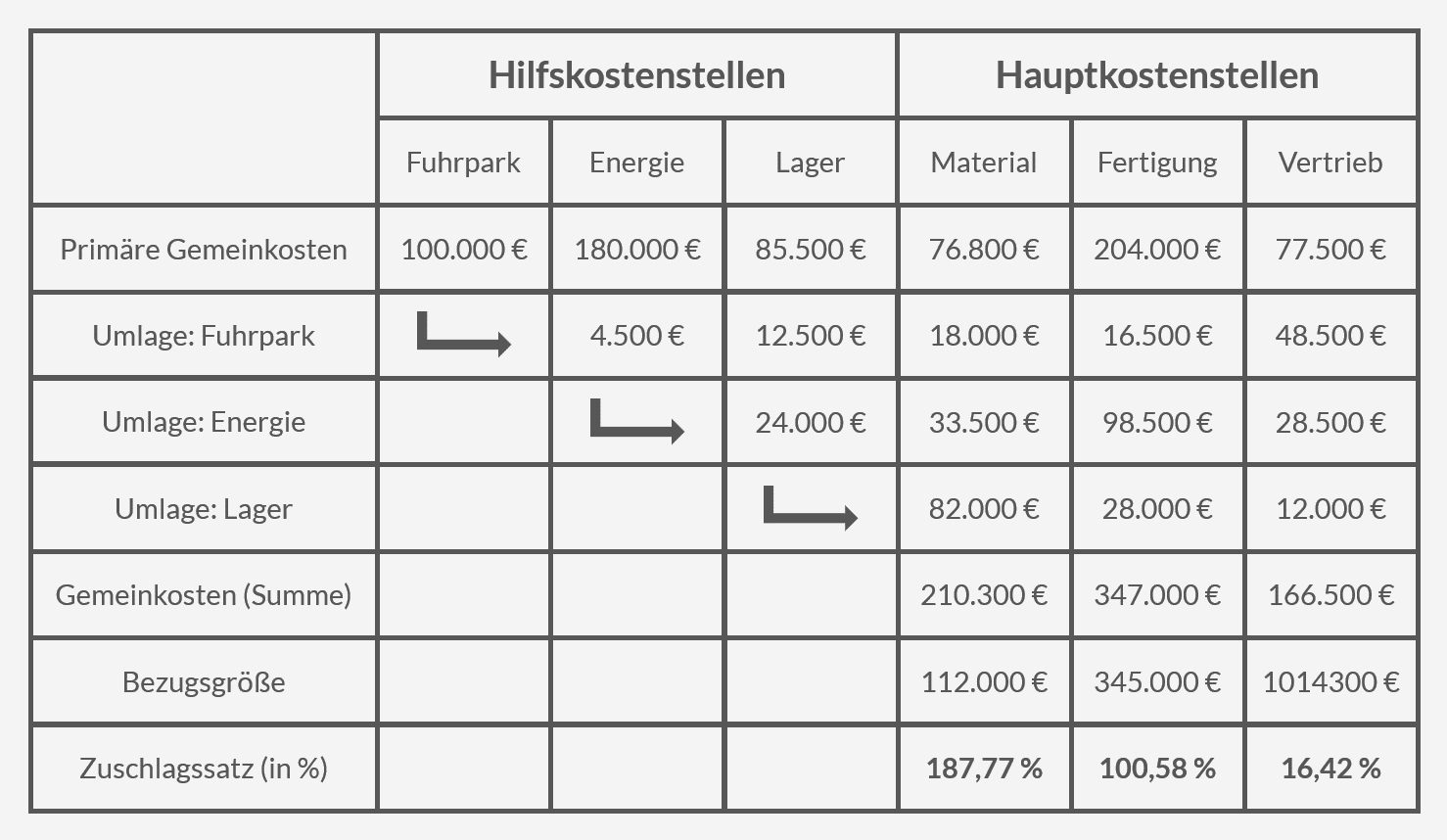

Letzter Schritt: Zuschlagssätze berechnen

Zum Abschluss des BAB wird in der Regel (aber nicht zwangsläufig) von dir verlangt, die Zuschlagssätze für alle Hauptkostenstellen zu berechnen. Sie geben prozentual an, wie viele Gemeinkosten in einer separaten Preiskalkulation zu berücksichtigen sind. Die Details zu dieser separaten Rechnung würden hier etwas zu weit führen, deshalb fokussieren wir uns auf die Ermittlung der Zuschlagssätze. Sie gelingt mit einer relativ simplen Formel:

Zuschlagssatz (in %) = Gemeinkosten ÷ Bezugsgröße × 100

Für unseren Beispiel-Betriebsabrechnungsbogen führt das zu folgenden Ergebnissen:

- Zuschlagssatz (Material) = 210.300 € ÷000 € × 100 = 187,77 %

- Zuschlagssatz (Fertigung) = 347.000 € ÷000 € × 100 = 100,58 %

- Zuschlagssatz (Vertrieb) = 166.500 € ÷014.300 € × 100 = 16,42 %

Diese Werte fügst du in die entsprechende Zeile ein und „schon“ ist der BAB fertig (in der Grafik wurde wieder das Stufenleiterverfahren genutzt):

Brauchst du mehr Übung für die Abschlussprüfung?

Wenn du das Thema „Betriebsabrechnungsbogen“ vertiefen und vor allem anwenden möchtest, kann ich dir zwei hilfreiche Produkte bei Modulearn empfehlen:

- PDF-Aufgabensammlung für die „Wirtschaftsbezogenen Qualifikationen“

- Online-Kurs zur intensiven Vorbereitung auf die „Wirtschaftsbezogenen Qualifikationen“

Wirf gleich mal einen Blick drauf!

* Bei den markierten Verweisen zu Amazon handelt es sich um Affiliate-Links. Wenn du darüber etwas kaufst, erhalte ich eine Provision für meine Empfehlung. Für dich ändert sich nichts, denn Preis, Lieferung etc. bleiben gleich. Herzlichen Dank für deine Unterstützung!

Darf ich mich kurz bei dir vorstellen?

Hallo, ich bin Fabian Trummer. Mein Ziel ist es, dir den IHK Fachwirt so einfach wie möglich zu gestalten. Dazu helfe ich dir mit verständlichen Erklärtexten, Lerntipps und Übungsaufgaben. Hört sich das gut an?

Diese Texte könnten dich interessieren

Das war noch längst nicht alles...

Auf Modulearn werden regelmäßig neue Themenpakete, Übungsaufgaben und Lerntipps veröffentlicht. Melde Dich jetzt zum Newsletter an, um nichts Wichtiges zu verpassen.