Bestandskonten vs. Erfolgskonten: Was sind die wichtigsten Merkmale und Unterschiede?

Um alle Geschäftsvorfälle eines Unternehmens erfassen zu können, benötigt die Buchhaltung ein umfangreiches Kontensystem. Damit werden die zahlreichen Vermögenspositionen und Verbindlichkeiten strukturiert, Erträge von Aufwendungen getrennt und vieles weitere mehr.

Die Grundlage dieses Systems bildet eine Einteilung in zwei Kontenarten: Bestandskonten auf der einen Seite und Erfolgskonten auf der anderen Seite.

Was die zentralen Merkmale und Unterschiede der beiden Typen sind, möchte ich dir in diesem Erklärtext zeigen. Dazu sollten wir als erstes einen kurzen Blick auf die Buchung von Geschäftsvorfällen werfen, bevor wir uns die Details der Bestands- und Erfolgskonten anschauen.

Wie werden Geschäftsvorfälle verbucht?

Als Geschäftsvorfall werden alle Ereignisse und Handlungen bezeichnet, die in irgendeiner Form das Vermögen eines Unternehmens beeinflussen. Dazu gehören beispielsweise Wareneinkäufe, die Aufnahme eines Kredits, der Verkauf eines Produktes, Mietzahlungen oder die Auszahlung der Mitarbeitergehälter.

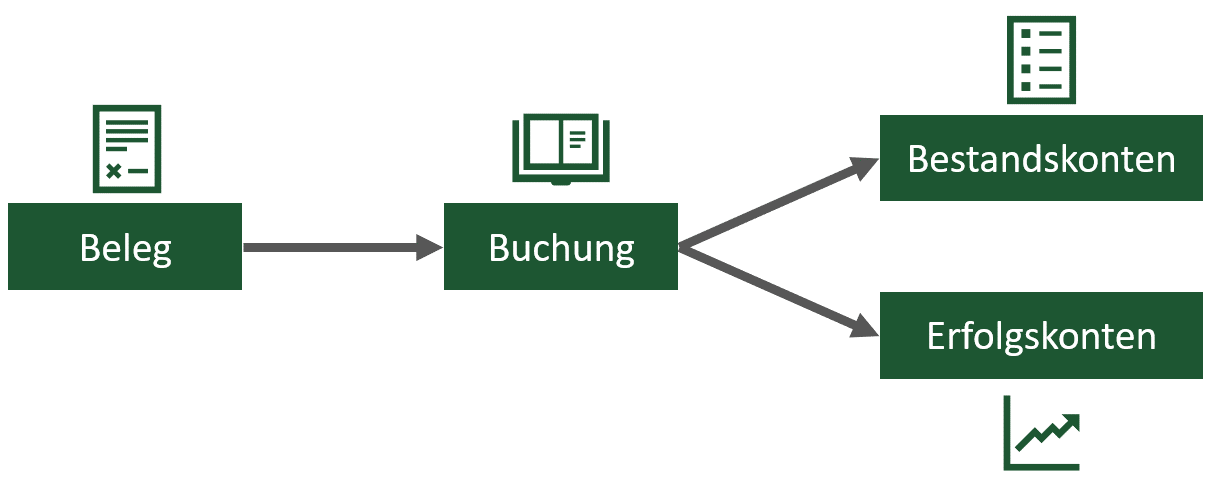

Sobald für diese Vorfälle eine Beleg vorliegt (z. B. eine Rechnung oder ein Kreditvertrag), werden sie in die Buchführung des Unternehmens aufgenommen. Die Veränderungen des Vermögens werden dabei auf fiktiven Konten erfasst, beispielsweise:

- Das Konto „Grundstücke“ wird angepasst, wenn ein neues Grundstück erworben wird.

- Das Konto „Darlehen“ zeigt die Höhe der aktuell offenen Kredite an.

- Das Konto „Löhne und Gehälter“ sammelt alle Gehaltszahlungen des laufenden Geschäftsjahres.

- Die Einnahmen aus verkauften Produkten gehen auf das Konto „Umsatzerlöse“.

Bitte denke immer an folgendes: Die grundsätzliche Logik dieser unternehmerischen Konten ist zwar vergleichbar mit einem klassischen Girokonto, dennoch handelt es sich nur um fiktive Konten, die das Vermögen möglichst strukturiert auflisten sollen. Ein Unternehmen hat keine reellen Bankkonten für Darlehen, Grundstücke und ähnliches.

Der typische Ablauf in der Buchführung: Die Belege werden in eine Buchung überführt, die mit Hilfe der Bestands- und Erfolgskonten erfasst wird.

Genau an dieser Stelle kommen die Bestandskonten und Erfolgskonten ins Spiel.

Vielleicht ist dir schon aufgefallen, dass einige der genannten Beispielkonten abbilden, wie viel das Unternehmen besitzt (z. B. Grundstücke), während auf anderen Konten Werte gesammelt werden, die das Unternehmen verlassen haben (z. B. Löhne und Gehälter) oder zum Unternehmensvermögen hinzugekommen sind (z. B. Umsatzerlöse).

Dieser zentrale Unterschied zwischen Bestands- und Erfolgskonten wird uns durch den ganzen Text begleiten – und das aus gutem Grund. Lass uns auf die Bestandskonten schauen!

Was sind Bestandskonten?

Wie der Name schon verrät, bilden Bestandskonten den aktuellen Bestand einer konkreten Art von Vermögen oder von Verbindlichkeiten ab. Sie spiegeln die Posten einer Bilanz wider, sodass du dir die Bestandskonten als fortgeführte Bilanz vorstellen kannst. Sobald sich das Vermögen des Unternehmens verändert, wird das jeweils betroffene Bestandskonto angepasst.

Dabei musst du zwei Arten von Bestandskonten unterscheiden: aktive und passive.

Die aktiven Bestandskonten bilden das Vermögen des Unternehmens ab, also sowohl das Anlage- als auch das Umlaufvermögen. Die häufigsten Beispiele für diese Kontenart sind:

- Kasse, also der Bargeldbestand des Unternehmens

- Konto, also das klassische Girokonto

- Forderungen aus Lieferungen und Leistungen

- Grundstücke

- Maschinen

- Vorräte, zum Beispiel Rohstoffe für die Produktion

Im Gegensatz dazu bilden die passiven Bestandskonten das Kapital des Unternehmens ab, also die rechte (Passiv-)Seite einer Bilanz. Darunter ist einerseits das Eigenkapital zu verstehen, andererseits die unterschiedlichen Verbindlichkeiten. Typische Beispiele für passive Bestandskonten sind:

- Gezeichnetes Kapital (für eine Aktiengesellschaft)

- Verbindlichkeiten aus Lieferungen und Leistungen

- Darlehen

- Rückstellungen

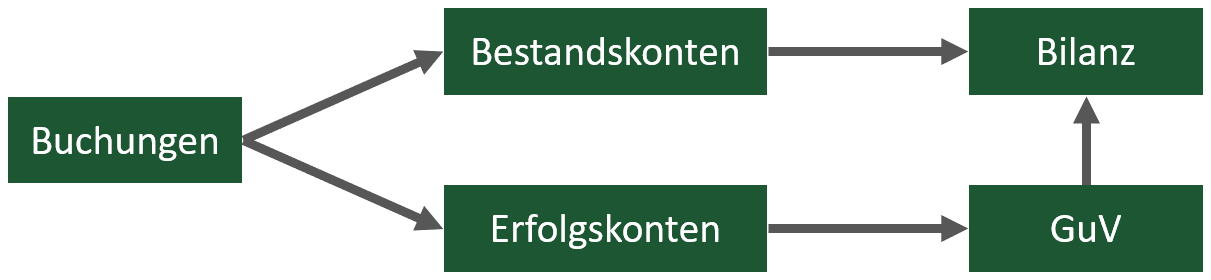

Zusammengenommen finden sich auf den aktiven und passiven Bestandskonten also alle Vermögens- und Kapitalposten eines Unternehmens. Sämtliche Vermögensveränderungen werden kontinuierlich erfasst und am Ende des Geschäftsjahres in die offizielle Bilanz überführt.

Was sind Erfolgskonten?

Wenn die Bestandskonten das gesamte Vermögen und das Kapital des Unternehmens abbilden, wozu braucht man dann die Erfolgskonten? Was ist ihre Aufgabe?

Sie bilden die Basis für die spätere Gewinn- und Verlustrechnung eines Unternehmens. Auf den Erfolgskonten werden keine Vermögens- oder Schuldbestände abgebildet, sondern Aufwendungen und Erträge gesammelt.

Immer wenn ein Aufwand oder Ertrag im Unternehmen zustande kommt, wird dieser Wert auf das entsprechende Erfolgskonto gebucht. Am Ende des Jahres hat man dann eine Auflistung und vor allem die Summe aller angefallenen Wertveränderungen.

Vergleichbar mit den Bestandskonten werden auch im Bereich der Erfolgskonten zwei verschiedene Typen unterschieden: die Ertragskonten und die Aufwandskonten.

Auf den Ertragskonten werden alle positiven Wertveränderungen festgehalten. Typische Beispiele für diese Art sind folgende Konten:

- Umsatzerlöse

- Zinserträge

- Außerordentliche Erträge (z. B. durch verkauftes Anlagevermögen)

- Provisionserträge

Du kannst dir die Logik hinter den Erfolgskonten schön am Beispiel der Umsätze deutlich machen. Immer wenn ein Unternehmen einen Umsatz erzielt, wird dieser auf dem Konto „Umsatzerlöse“ verbucht. Sobald das Jahr vorbei ist, werden die einzelnen Werte summiert und der gesamte Umsatz des Jahres ermittelt. Nach demselben Muster verläuft die Buchung sowie Summierung von Zinserträgen, außerordentlichen Erträgen und so weiter.

Die Aufwendungen, die den Erträgen gegenüberstehen, werden parallel auf den Aufwandskonten verbucht und gesammelt. Beispielsweise verfügen Unternehmen in der Regel über folgende Konten:

- Zinsaufwendungen (z. B. für Kredite)

- Löhne und Gehälter

- Mietzahlungen

- Materialverbrauch

- Außerordentliche Aufwendungen

Auch hier gilt: Die einzelnen Werte werden im Laufe des Jahres gesammelt und zum Abschluss summiert.

Am Ende des Geschäftsjahres werden schließlich alle Erfolgskonten (Ertrags- und Aufwandskonten) miteinander verrechnet und in die Gewinn- und Verlustrechnung übertragen. Wurden insgesamt mehr Erträge als Aufwendungen verbucht, erzielt das Unternehmen einen Gewinn. Ist das Verhältnis genau umgekehrt, muss ein Verlust hingenommen werden.

Die unterschiedlichen Kontenarten zeigen sich auch am Ende des Geschäftsjahres. Bestandskonten werden über die Bilanz abgeschlossen, Erfolgskonten über die Gewinn- und Verlustrechnung.

Bestands- und Erfolgskonten bitte nicht verwechseln

Die Buchführung ist ohne Frage ein komplexes Thema mit vielen Facetten. Damit du dabei stets den Überblick behältst, ist die Einteilung in Bestandskonten und Erfolgskonten ein guter Anfang.

Zum Glück geben die Namen schon einen sehr deutlichen Hinweis darauf, wozu die einzelnen Konten genutzt werden. Präg dir die Informationen gut ein und du bist gut gewappnet für die nächsten Prüfungsaufgaben.

* Bei den markierten Verweisen zu Amazon handelt es sich um Affiliate-Links. Wenn du darüber etwas kaufst, erhalte ich eine Provision für meine Empfehlung. Für dich ändert sich nichts, denn Preis, Lieferung etc. bleiben gleich. Herzlichen Dank für deine Unterstützung!

Darf ich mich kurz bei dir vorstellen?

Hallo, ich bin Fabian Trummer. Mein Ziel ist es, dir den IHK Fachwirt so einfach wie möglich zu gestalten. Dazu helfe ich dir mit verständlichen Erklärtexten, Lerntipps und Übungsaufgaben. Hört sich das gut an?

Diese Texte könnten dich interessieren

Das war noch längst nicht alles...

Auf Modulearn werden regelmäßig neue Themenpakete, Übungsaufgaben und Lerntipps veröffentlicht. Melde Dich jetzt zum Newsletter an, um nichts Wichtiges zu verpassen.